マツダの業績は比較的順調に推移しているように見えるが、マツダの企画開発は今が一番苦しい!。技術調達・事業提携は更に難しい!。下手すると中国がすぐに真似してくるデザインしか残せないかもしれない。皮肉なことに本当のコアコンピテンシーは垂直統合ビジネスモデルでは分かり難い。

/

http://response.jp/article/2017/01/30/289562.html

マツダ、国内外順調で総生産台数5年連続プラス 2016年

2017年1月30日(月) 16時21分

マツダCX-5

マツダの欧州販売、12%増の24万台…4年連続の2桁増 2016年

マツダ G-ベクタリングコントロール、カナダで技術賞を受賞…ジャーナリスト協会

オートエクゼ、球形シフトノブを発売…新旧マツダ車に対応

マツダは1月30日、2016年12月度および2016年暦年(1~12月)の生産・国内販売・輸出実績(速報)を発表した。

●世界生産台数、4.5%増の12万9824台で5か月連続プラス 12月

12月の世界生産台数は前年同月比4.5%増の12万9824台で、5か月連続のプラスとなった。国内生産は『アクセラ』などが減少し、同1.5%減の7万6790台で2か月ぶりのマイナス。海外は『CX-4』の生産開始などにより、同14.6%増の5万3034台で、5か月連続のプラスとなった。

国内販売は『CX-3』や『アクセラ』などの減少で、同11.1%減の1万0682台と2か月ぶりのマイナス。登録車のシェアは同0.7ポイントダウンの3.2%となった。

輸出は北米や欧州向けが減少し、同2.5%減の7万4510台で、3か月ぶりのマイナスとなった。

●世界生産台数、2.9%増の158万6013台で5年連続増 2016年

2016年の世界生産台数は前年比2.9%増の158万6013台となり、5年連続で前年を上回った。国内生産は同0.5%増の97万7376台で2年連続プラス。海外生産は同7.1%増の60万8637台で3年連続プラス。ともに『CX-5』やアクセラの増加が貢献した。

国内販売は同18.0%減の20万1370台で2年ぶりのマイナス。『デミオ』やCX-5の販売減が響いた。登録車のシェアは1.4ポイントダウンの5.0%となった。

輸出は北米や欧州向けなどが増加し、同5.6%増の81万6743台。2年連続でプラスとなった。

《纐纈敏也@DAYS》

/

応えは外野の素人には簡単に出せる。無責任だから。

技術とビジネスが整合された構造化。そのどれかに明確な色付けが出来なければいけない。絵空事のグランドデザインは東芝の原子力事業になりかねない。何がマツダか、マツダの本当の価値は何か。これが内外に示されなければいけない。

CX-5に乗っていて確かにいい車だと思う。マツダの技術と思わせる部分と訳の分からない中途半端なものとの合体になっている。商品化力が不足しているんだなと思う。主張するものと委ねるものとの仕訳が出来ていないのだ。マツダには技術屋はいるが商品屋はいないのだ。技術屋同士が張り合うだけでメリハリが効いていない。 甘い品質基準が妥協を許容する風土を思わせる。

これからの自動車づくりは従来の技術領域ではとてもカバーできない広がりの中で進めるしかない。マツダの選択と集中を誤れば簡単に消えてしまうだろう。レビューで感じたことの一つは、危機感の希薄な組織ということだ。

/

http://www.nikkei.com/article/DGXLZO12314600Q7A130C1LC0000/

マツダ国内販売18%減 昨年、15年新車投入の反動

2017/1/31 6:00

マツダが30日発表した2016年1~12月の国内販売は18%減の20万1370台だった。15年に新車を投入した反動が出た。17年は2月に発売する新型「CX―5」の投入で前年比増を目指す。

国内の乗用車の販売は前年比20%減の17万7922台、商用車は1%減の2万3448台。

車種別では6%増のアクセラは2万6314台だったが、その他の主要車種は軒並み減少した。デミオが21%減の5万7313台、CX―5は26%減の2万226台、CX―3は34%減の1万9871台だった。ロードスターは27%減の6126台、アテンザは24%減の9412台。

このほか、プレマシーは13%減の6064台、MPVは58%減の181台、ビアンテは11%減の2823台だった。

12月単月の国内販売は11%減の1万682台だった。12月に実施したリコールの影響でアクセラなどの販売が減少した。

17年は2月2日に発売する新型「CX―5」や、16年から投入した商品改良車の販売拡大を目指す。

/

- 求められるのは:

- 高い完成度。妥協しない品質。

- 商品ラインも技術領域も選択と集中。

- ファーストブランドアライアンス。

- 店舗も人材も高いクオリティ。

- 本質的な意味でマツダの事業基盤のコアとなるものは何だろうか。マツダらしさ。小飼社長はインタビューに答えて言葉を出していたが、本当にマツダでなければいけないものの中味は何か理解できているのだろうか。自問自答するなら、なぜマツダが好きなのか。改めて考えると難しいね。色々なものの化学反応みたいだから、本質を摘まんで引き上げるなどできない相談だ。でも答えを出さなければいけない。

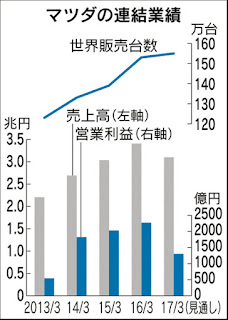

マツダ、営業4割減益 17年3月期、日米で販売苦戦

2017/1/31 2:00

日本経済新聞 電子版

マツダの2017年3月期の連結業績は、本業のもうけを示す営業利益が前期比43%減の1300億円程度になる見通しだ。従来予想は1500億円。日本と米国で新車販売が苦戦しているうえ、リコール(回収・無償修理)に関連する品質費用を一時的に積み増すのも重荷になる。円安傾向で輸出採算は上向いているが補いきれない。

世界販売の約2割を占める米国では、主力セダン「マツダ6(日本名アテンザ)」や小型車「マツダ3(同アクセラ)」が落ち込む。ただ、円安で円換算した額が膨らみ、売上高は8%減の3兆1500億円との従来予想を若干上回りそうだ。

日本も昨年12月にリコールに関連して一部車種の販売を休止するなど、販売低迷から抜け出せていない。ブランド価値を高めるために値引き販売を抑制していることも、短期的な客足の減少を招いている。

中国での販売が伸び、世界販売台数は155万台と1%増える見通しを据え置く見込み。ただ、中国事業は出資比率の低さなどから会計上、売上高や営業利益には反映されない。

半面、対ドルなどでの円安は一定の下支え要因になる。円安による営業利益の押し上げ効果は200億円近くに達しそうだ。16年10月~17年3月の為替レートは1ドル=102円を想定していたが、1~3月については110円程度と円安方向に見直す。マツダの輸出比率は約8割と高い。

ただ、日米の販売苦戦と品質関連費用の積み増しが円安効果を打ち消して利益を下押しする。

16年4~12月期の決算発表は2月2日を予定している。4~12月期の営業利益は前年同期比42%減の1000億円程度になったようだ。今年2月に全面改良する最量販の主力SUV「CX―5」が今後の販売回復のカギを握る。

/

- 一見すると矛盾するようなニュースが流れている。生産販売の拡大が利益に直結しない事業構造はデフレ時代の象徴的現象。

- 今回のレビューを踏まえてマツダの採算性上の課題を探ってみる。

- 後追い品質になっている節がある。工場のコストがフィールドにばら撒かれている。品質は上流プロセスで抑え込む基本が出来ていない。工場本社は見掛けの生産コストを押さえて黒字を達成しても、ライフサイクル全プロセスを通した事業には課題を残しているだろう。

- 悪くすると保全コストの押さえ方にも課題があるのではないか。

- 不適切な営業をそのまま残している今回の事例でも分かるが、営業コストに対する意識も低いのではないか。ガバナンスも弱い。相談センターは発覚した問題(発想を変えれば宝の山)を現場に放り出すだけで業種を問わず日本最低レベルの対応になっていることでもガバナンスの意識の欠落が確認できる。

- 商品にプレミアムが付かない。妥協的な商品づくり。例えばCX5みたいに素性の良いメカニズムを作っておいて、マツコネみたいな未完成品デバイスをくっつけて商品にしている。いい加減な品質基準でも平気な顔をしている。もっと高い商品に出来るし、もっとブランド価値が上がる筈なのに自分でスポイルしている。

- マツコネを例にすれば企画から販売サービスの現場まで誰もが分かっている問題を抱えたまま全プロセスが動いている。愚かなことだ。低劣な品質が流れ出てしまうということは品質確立手順が極めて低レベルにあることが分かる。妥協的だからプレミアムは付かないし、本当に売れ続ける高額商品にならない。ほどほど良くてほどほど安い商品。これでは利益性の追及は難しいだろう。

- マツコネは提携戦略が破綻した結果とも理解できる。自前化するほどの陣容は何もない。安かろう悪かろうを選択する安易な判断しかしていない。自らの品質基準(もし持っていればの話だが)を適用させる力もない。10年後の自動運転時代に生き残る提携戦略は放棄したわけでもなかろう。トヨタ~デンソー~任せですか?